MERLIN Properties cierra un sólido primer semestre con un incremento del beneficio operativo “FFO” del +12,8% hasta €166,6 millones

- Continúa el buen rendimiento operativo, con una ocupación del 95,4%, alcanzando máximo histórico en oficinas (94,2%).

- El EBITDA de €205,3 millones supone un incremento del +9.0% comparado con el mismo periodo de 2024.

- El beneficio operativo (“FFO”), €166,6 millones, crece a doble dígito (+12,8% vs. 6M24).

- El valor neto de activos según EPRA (“EPRA NTA”) se sitúa en €15,04 por acción, tras repartir €0,22 por acción de dividendo en mayo.

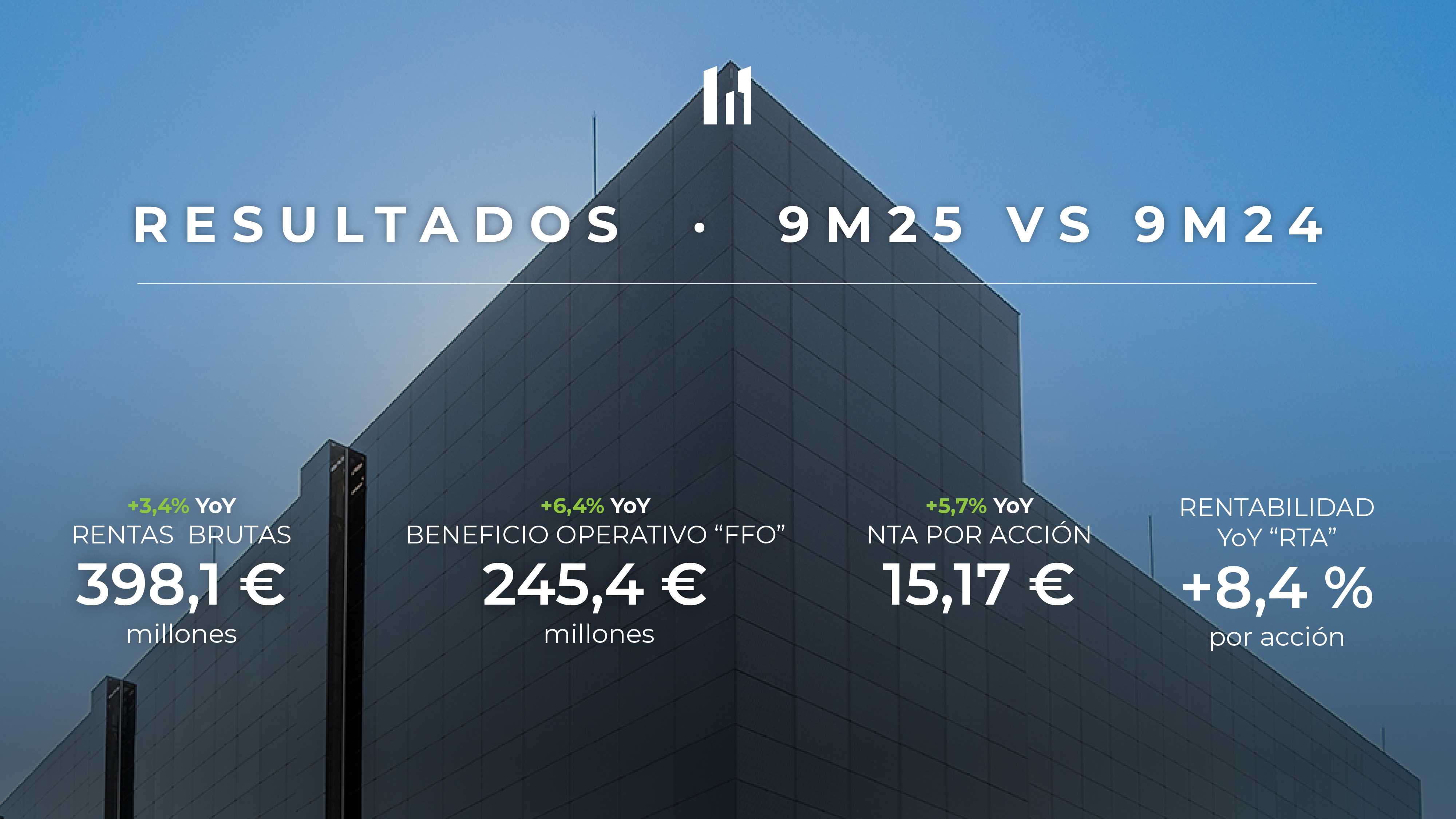

Madrid, 30 de julio.- MERLIN Properties ha cerrado el primer semestre 2025 con unos ingresos totales de €275,3 millones (incluyendo rentas brutas de €264,7 millones). Continúa así el excelente rendimiento operativo, con muy buen crecimiento en rentas comparables (“like-for-like”) (+3,4% vs. 6M24) y una ocupación en niveles muy altos (95,4%). El EBITDA alcanzó los €205,3 millones, un +9,0% comparado con el mismo periodo de 2024, el beneficio operativo los €166,6 millones (€0,30 por acción), y el beneficio neto contable los €512,9 millones (€0,91 por acción).

El valor bruto de activos (“GAV”) se sitúa en €12.120 millones, con un incremento del +3,2% en valoraciones, gracias al valor generado por los centros de datos (+38,2% vs FY24). El valor neto de los activos (EPRA NTA) se sitúa en €8.476 millones de euros (€15,04 por acción), con un aumento del +5,0% respecto a diciembre 2024.

El nivel de endeudamiento (“LTV”) es del 28,6%, con una posición de liquidez de € 1,649 millones y vencimiento medio de la deuda de 4,4 años. No existen más repagos de deuda hasta noviembre de 2026 y el 100% de la deuda es a tipo fijo.

Evolución del negocio

En oficinas la compañía continúa experimentando un incremento en las rentas like-for-like del +3,9%. El release spread es ligeramente negativo (0,2%) debido a la renovación de un gran contrato en Madrid. Excluyendo este impacto ascendería a +5,1%, en línea con la aceleración de rentas que venimos observando desde hace meses. La ocupación ha alcanzado récord histórico con un 94,2% y Madrid por primera vez por encima de la media. En cuanto a comercialización, el semestre ha sido

muy positivo. Cabe resaltar el contrato a largo plazo firmado con Técnicas Reunidas para la entrega en 2028 de un edificio llave en mano de 21.441 m2 en el parque empresarial Adequa, Madrid. Asimismo, se han alquilado a largo plazo a una compañía del IBEX-35 los 19.572 m2 del edificio de oficinas recién reformado en Josefa Valcárcel 48, Madrid.

Excelente comportamiento de la cartera logística en el semestre, con un crecimiento de las rentas like-for-like del +2,2%, un incremento de rentas en renovaciones (+7,2%) y con la cartera prácticamente a plena ocupación (+96,2%). En abril, se ha entregado a Worten y Noatum una nave en Lisboa Park de 32.210 m2 y en julio se entregarán otros 72.717 m2 a Mercedes Benz en Vitoria Júndiz I, tras su reforma. MERLIN sigue contando con más de 480.000 m2 de suelo para desarrollo, lo que permite a la

compañía acompañar la expansión de sus inquilinos a futuro. De ese suelo, el 60% se desarrollará en el corto y medio plazo y solo el 40% restante (189.765 m2) queda como reserva de suelo.

En data centers la fase I, que comprende 66.389 m2 con capacidad para 64 MW IT distribuidos en tres edificios, está construida y operativa con el 70% alquilado, a la espera de recibir la totalidad de la potencia en Madrid. Respecto a la fase II, avanza a buen ritmo la construcción del segundo edificio de Álava (BIO-ARA 02) y de los dos primeros edificios de Lisboa (LIS-VFX 01 y 02). El edificio de Álava (BIOARA 01) se encuentra a la espera de licencia de construcción y debería iniciar obras antes de final de año. Las dos ubicaciones adicionales en Madrid (Tres Cantos y Getafe II), con una potencia inicial de 78 MW IT y una significativa capacidad de extensión (c. 130 MW), comenzarán su desarrollo a principios del año que viene.

En centros comerciales el rendimiento operativo continúa siendo sólido (+3,2% de crecimiento de rentas comparables), situándose la tasa de esfuerzo (“OCR”) en niveles mínimos históricos (11.0%). Las ventas (+5,8%) y las afluencias (+2,4%) siguen mostrando mejor comportamiento que la media del mercado. La comercialización de la extensión de Marineda está siendo un éxito, habiendo alcanzado un 92.9% de pre-alquiler. La inauguración está prevista para final de año.

Actividad inversora y desinversora

La actividad inversora en el semestre ha sido moderada, limitándose a la adquisición de LOOM Salamanca, espacio de 1.931 m2 operado previamente por la compañía, y a aumentar el banco de suelo de Data Centers con Madrid-Tres Cantos y Madrid-Getafe II.

En cuanto a la actividad desinversora, se han vendido activos no estratégicos por valor de €183,3 millones a prima sobre tasación, de los cuales €37.4 millones se han ejecutado en el primer semestre del año y los restantes €145,9 millones se ejecutarán durante el resto de 2025 y 2026.

Previsión del año

El beneficio operativo (FFO) esperado para 2025 es ligeramente superior al indicado a principios del ejercicio, previendo alcanzar los €0,56 por acción, por lo que se recomendaría al Consejo de Administración una mejora en el dividendo por acción hasta €0,42.